專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

國家信息中心統(tǒng)計(jì)數(shù)據(jù)顯示,截至2017年底,A股上市公司中共有1467家戰(zhàn)略性新興產(chǎn)業(yè)企業(yè),占上市公司總體的42.3%。其中,主板、中小板和創(chuàng)業(yè)板分別有564家、385家和518家,各板塊中戰(zhàn)略性新興產(chǎn)業(yè)上市公司占比分別達(dá)到30.4%、42.6%和73.0%。2017年,得益于區(qū)域新增長極帶動(dòng)作用持續(xù)增強(qiáng),戰(zhàn)略性新興產(chǎn)業(yè)上市公司整體營收實(shí)現(xiàn)較快增長,同時(shí)產(chǎn)業(yè)發(fā)展質(zhì)量進(jìn)一步提升,有效實(shí)施去杠桿任務(wù),為經(jīng)濟(jì)社會(huì)發(fā)展貢獻(xiàn)重要力量。

(一)整體業(yè)績表現(xiàn)平穩(wěn)

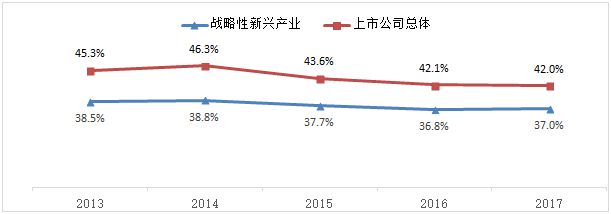

1.產(chǎn)業(yè)規(guī)模總體保持較快成長

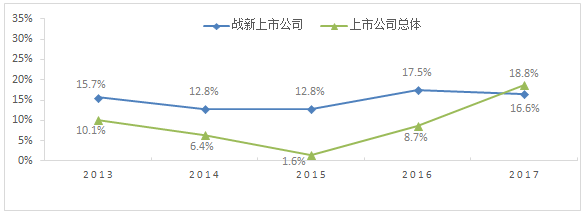

2017年,戰(zhàn)略性新興產(chǎn)業(yè)上市公司延續(xù)近年來的快速發(fā)展態(tài)勢,上市公司營收增速連續(xù)第二年保持在15%以上,達(dá)到16.6%,略低于上市公司總體營收增速。全年戰(zhàn)略性新興產(chǎn)業(yè)上市公司實(shí)現(xiàn)營收總額達(dá)到4.43萬億,占上市公司總體營收比重達(dá)11.3%,較“十二五”末提升0.6百分點(diǎn)。(見圖1)

圖1 戰(zhàn)略性新興產(chǎn)業(yè)上市公司營收增速同上市公司總體對比

2.區(qū)域新增長極帶動(dòng)作用持續(xù)增強(qiáng)

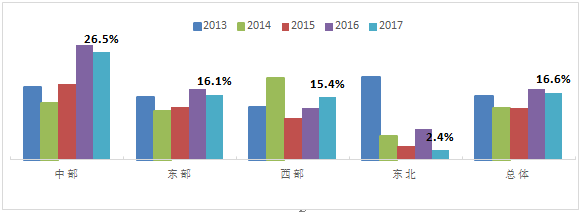

2017年,全國四大區(qū)域戰(zhàn)略性新興產(chǎn)業(yè)上市公司整體表現(xiàn)良好。雖然,全年僅西部地區(qū)營收增速較2016年有所提升,但是其他區(qū)域整體營收增速基本保持在合理區(qū)間,增速環(huán)比僅小幅回調(diào)(見圖2)。一是東部地區(qū)作為戰(zhàn)略性新興產(chǎn)業(yè)集中發(fā)展區(qū)域(營收占比近8成),2017年維持了平穩(wěn)較快增長,增速達(dá)到16.1%,對戰(zhàn)略性新興產(chǎn)業(yè)上市公司總體營收增長貢獻(xiàn)度達(dá)77.7%,有效發(fā)揮支柱作用。二是中部地區(qū)連續(xù)三年保持增長態(tài)勢并穩(wěn)居首位,成為帶動(dòng)產(chǎn)業(yè)整體良好發(fā)展不可或缺的力量,2017年中部地區(qū)營收增速達(dá)26.5%,增速遙遙領(lǐng)先于其他三大區(qū)域。同時(shí),中部地區(qū)對戰(zhàn)略性新興產(chǎn)業(yè)上市公司總體營收增長貢獻(xiàn)度呈現(xiàn)持續(xù)上升趨勢,2017年貢獻(xiàn)度達(dá)13.9%,較“十二五”末提升近3個(gè)百分點(diǎn),區(qū)域新增長極地位進(jìn)一步鞏固。三是西部地區(qū)營收加速上漲,有望逐漸發(fā)展成為新的增長極,2017年?duì)I收增速達(dá)15.4%,與東部地區(qū)差距不到1個(gè)百分點(diǎn),對產(chǎn)業(yè)總體增長貢獻(xiàn)度達(dá)8.0%,環(huán)比提升1.5個(gè)百分點(diǎn)。四是東北地區(qū)發(fā)展速度稍顯落后,2017年?duì)I收增速僅為2.4%,環(huán)比下滑5.2個(gè)百分點(diǎn),依然在底部徘徊。

圖2 分區(qū)域戰(zhàn)略性新興產(chǎn)業(yè)上市公司營收增速對比

3.產(chǎn)業(yè)盈利能力持續(xù)提升

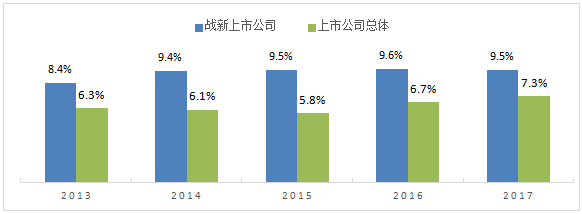

2017年,戰(zhàn)略性新興產(chǎn)業(yè)上市公司實(shí)現(xiàn)利潤4212.7億元,同比增長15.7%,增速連續(xù)第五年維持在兩位數(shù)以上。同期,戰(zhàn)略性新興產(chǎn)業(yè)上市公司利潤率達(dá)到9.5%,高于上市公司總體(扣除金融業(yè))2.2個(gè)百分點(diǎn),盈利能力持續(xù)強(qiáng)于大部分上市公司總體水平(見圖3)。

圖3 戰(zhàn)略性新興產(chǎn)業(yè)上市公司同上市公司總體(非金融業(yè))利潤率對比

(二)產(chǎn)業(yè)發(fā)展質(zhì)量再上新臺(tái)階

1.重點(diǎn)領(lǐng)域發(fā)展更趨均衡

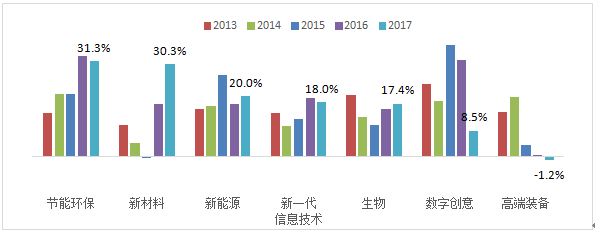

2017年,除高端裝備及數(shù)字創(chuàng)意產(chǎn)業(yè)外,戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)領(lǐng)域基本實(shí)現(xiàn)了較快增長,營收實(shí)現(xiàn)兩位數(shù)增長,業(yè)績表現(xiàn)更趨均衡。一是節(jié)能環(huán)保、新材料營收表現(xiàn)處于第一梯隊(duì)。2017年節(jié)能環(huán)保上市公司營收增長31.3%,連續(xù)第二年處于領(lǐng)跑位置,節(jié)能環(huán)保三大子行業(yè)營收均有上佳表現(xiàn);受新型功能材料持續(xù)發(fā)力帶動(dòng),新材料產(chǎn)業(yè)增速實(shí)現(xiàn)連續(xù)大幅反彈,2017年?duì)I收同比增長30.3%,環(huán)比提升12.9個(gè)百分點(diǎn)。二是新能源、新一代信息技術(shù)、生物以及數(shù)字創(chuàng)意產(chǎn)業(yè)處于第二梯隊(duì)。在智能電網(wǎng)、太陽能、高端軟件和新興信息服務(wù)、生物醫(yī)學(xué)工程、設(shè)計(jì)服務(wù)等行業(yè)帶動(dòng)下,2017年第二梯隊(duì)四大產(chǎn)業(yè)營收增速分別達(dá)20.0%、18.0%、17.4%以及8.5%,其中數(shù)字創(chuàng)意產(chǎn)業(yè)受文化產(chǎn)業(yè)整體發(fā)展放緩影響,業(yè)績環(huán)比出現(xiàn)大幅回落,僅樂視網(wǎng)一家公司就下拉數(shù)字創(chuàng)意整體營收增速5.7個(gè)百分點(diǎn)。三是高端裝備產(chǎn)業(yè)處于第三梯隊(duì)。受海洋工程裝備和軌道交通裝備業(yè)績下滑影響,2017年高端裝備上市公司業(yè)績繼續(xù)低位徘徊,營收同比下降1.2%,增速已連續(xù)三年保持在個(gè)位數(shù)或負(fù)增長。(見圖4)

圖4 戰(zhàn)略性新興產(chǎn)業(yè)上市公司主要產(chǎn)業(yè)營收增速對比

(注:新能源汽車樣本量較少,數(shù)據(jù)代表性不足,并未列出。)

2.并購?fù)苿?dòng)轉(zhuǎn)型升級取得新成效

2017年,共有468家次戰(zhàn)略性新興產(chǎn)業(yè)上市公司完成并購,占同期上市公司并購總數(shù)的47.4%,全年交易總價(jià)值達(dá)2987.3億元,并購活躍度明顯高于傳統(tǒng)行業(yè)。新一代信息技術(shù)、生物以及節(jié)能環(huán)保三大領(lǐng)域完成并購數(shù)最高,2017分別完成160家次、95家次以及56家次,合計(jì)占比68.5%。

雖然橫向整合依然是戰(zhàn)略性新興產(chǎn)業(yè)上市公司并購重組的主要目的,但是越來越多公司出于多元化戰(zhàn)略和資產(chǎn)調(diào)整考慮進(jìn)行了跨領(lǐng)域并購,并通過并購加快公司轉(zhuǎn)型升級。例如,藍(lán)帆醫(yī)療以58.95億元購買兩公司股權(quán)(CBCH II 62.61%股權(quán);CBCH V 100%股權(quán)),間接持有柏盛國際100%股權(quán),柏盛國際是全球知名的心臟支架制造商,藍(lán)帆醫(yī)療通過本次交易將從醫(yī)療手套轉(zhuǎn)型介入心血管科室醫(yī)療器械板塊,并快速提升整體的全球競爭力。高端裝備制造及顯示材料供應(yīng)商東旭光電以30億元收購申龍客車100%股權(quán),成功布局新能源整車制造領(lǐng)域,而其推出的石墨烯基鋰離子電池還可以與申龍客車一起發(fā)揮產(chǎn)業(yè)鏈上下游的協(xié)同效應(yīng)。

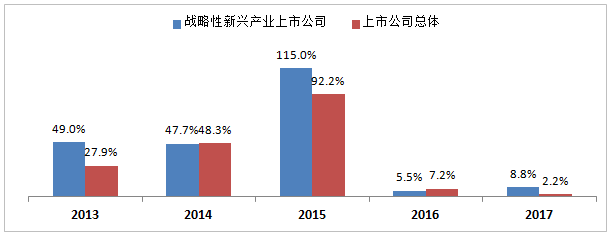

3.創(chuàng)新發(fā)展助推產(chǎn)業(yè)競爭實(shí)力增強(qiáng)

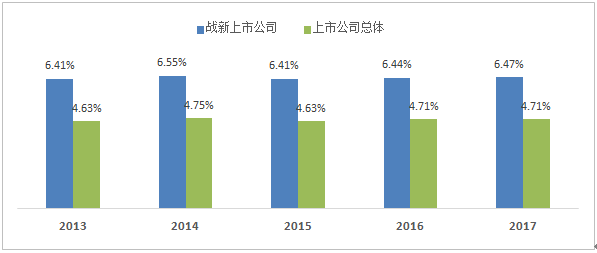

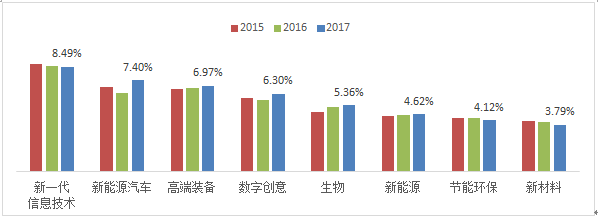

在創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略引領(lǐng)下,戰(zhàn)略性新興產(chǎn)業(yè)上市公司創(chuàng)新活力進(jìn)一步迸發(fā)。2017年,戰(zhàn)略性新興產(chǎn)業(yè)上市公司平均研發(fā)支出達(dá)到1.5億元,環(huán)比提升20.5%,同期研發(fā)強(qiáng)度達(dá)6.47%,高出上市公司總體1.76個(gè)百分點(diǎn)(見圖5)。其中,新一代信息技術(shù)、新能源汽車以及高端裝備領(lǐng)域上市公司研發(fā)強(qiáng)度相對最高,企業(yè)研發(fā)投入大,2017年研發(fā)強(qiáng)度分別達(dá)8.49%、7.40%以及6.97%。(見圖6)

圖5 戰(zhàn)略性新興產(chǎn)業(yè)和A股上市公司研發(fā)強(qiáng)度對比

圖6 戰(zhàn)略性新興產(chǎn)業(yè)上市公司各領(lǐng)域研發(fā)強(qiáng)度對比

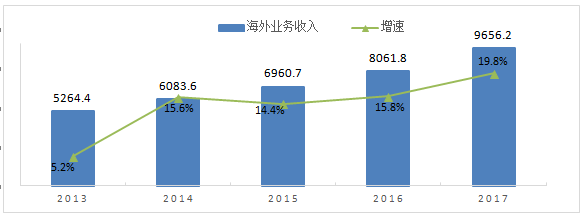

4.國際化發(fā)展能力持續(xù)提升

在“一帶一路”等戰(zhàn)略的帶動(dòng)下,戰(zhàn)略性新興產(chǎn)業(yè)上市公司努力開拓海外市場,境外業(yè)務(wù)持續(xù)擴(kuò)展,國際競爭力不斷增強(qiáng)。2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司海外業(yè)務(wù)收入達(dá)9656.2億元,同比增長19.8%,呈現(xiàn)加速上漲態(tài)勢(見圖7)。戰(zhàn)略性新興產(chǎn)業(yè)上市公司海外業(yè)務(wù)的快速增長,一方面得益于自身實(shí)力增強(qiáng)及積極開拓海外市場,另一方面得益于海外并購實(shí)現(xiàn)占有率的快速提升。例如,網(wǎng)宿科技以211億日元(12.75億元人民幣)的交易金額收購日本全球性CDN服務(wù)提供商CDNW公司,通過此次收購搭建全球網(wǎng)絡(luò)節(jié)點(diǎn)布局,進(jìn)一步鞏固和加強(qiáng)網(wǎng)宿科技的全球行業(yè)地位;聯(lián)絡(luò)互動(dòng)以17.7億元收購美國第二大電商N(yùn)ewegg,為中國智能硬件產(chǎn)品出海提供了強(qiáng)大的變現(xiàn)渠道和推廣平臺(tái),進(jìn)一步提高品牌價(jià)值和用戶認(rèn)知度。

圖7 戰(zhàn)略性新興產(chǎn)業(yè)上市公司海外業(yè)務(wù)收入規(guī)模(億元)及增速

(三)穩(wěn)步去杠桿成效顯著

1.財(cái)務(wù)杠桿率維持在較低水平

在經(jīng)濟(jì)去杠桿大背景下,2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司杠桿率上升勢頭得到有效遏制,企業(yè)負(fù)債水平和財(cái)務(wù)風(fēng)險(xiǎn)整體保持在合理水平。2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司平均資產(chǎn)負(fù)債率為37.0%,環(huán)比微升0.2個(gè)百分點(diǎn),較“十二五”高點(diǎn)下降近2個(gè)百分點(diǎn)(見圖8)。在杠桿率下降同時(shí),戰(zhàn)略性新興產(chǎn)業(yè)投資擴(kuò)張步伐也在理性降速。2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司固定資產(chǎn)凈值為2.46萬億元,同比增長8.9%,增速環(huán)比回落5.5個(gè)百分點(diǎn),處于近年來的最低點(diǎn)(見圖9)。

圖8 戰(zhàn)略性新興產(chǎn)業(yè)上市公司平均資產(chǎn)負(fù)債率變化(2013-2017)

圖9 戰(zhàn)略性新興產(chǎn)業(yè)上市公司固定資產(chǎn)凈值增速變化

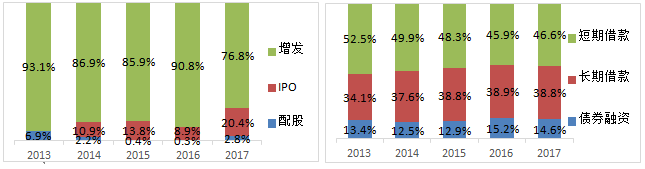

2.融資結(jié)構(gòu)持續(xù)優(yōu)化

當(dāng)前,我國戰(zhàn)略性新興產(chǎn)業(yè)上市公司總體融資結(jié)構(gòu)依然存在債權(quán)融資占比高(占比超8成)等問題,但是細(xì)分結(jié)構(gòu)呈現(xiàn)了優(yōu)化的趨勢。股權(quán)融資來看,近年來IPO融資占比呈現(xiàn)上升趨勢,尤其是2017年融資占比超過20%以上,而增發(fā)融資下滑至80%以上(見圖10);債權(quán)融資來看,“十二五”以來戰(zhàn)略性新興產(chǎn)業(yè)上市公司通過債券以及金融機(jī)構(gòu)長期借款融資占比出現(xiàn)較為明顯提升,2017年兩者融資占比分別為14.6%和38.8%,處于較高水平,通過合理的優(yōu)化債權(quán)融資結(jié)構(gòu),有助于企業(yè)降低融資成本及經(jīng)營風(fēng)險(xiǎn)(見圖11)。

圖10 戰(zhàn)略性新興產(chǎn)業(yè)上市公司 圖11 戰(zhàn)略性新興產(chǎn)業(yè)上市公司

股權(quán)融資結(jié)構(gòu)變化 債權(quán)融資結(jié)構(gòu)變化

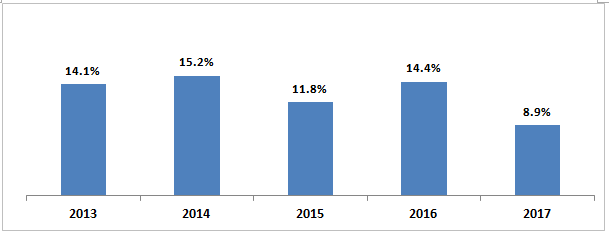

3.股價(jià)漲幅理性回調(diào)

“十三五”以來,受股市整體波動(dòng)影響,戰(zhàn)略性新興產(chǎn)業(yè)上市公司股價(jià)漲幅出現(xiàn)明顯回落。2017年股價(jià)平均漲幅達(dá)8.8%,高于上市公司總體6.6個(gè)百分點(diǎn),但漲幅明顯低于“十二五”時(shí)期水平。(見圖11)

圖11 戰(zhàn)略性新興產(chǎn)業(yè)上市公司及上市公司總體股價(jià)平均漲幅對比

(四)社會(huì)貢獻(xiàn)取得新進(jìn)展

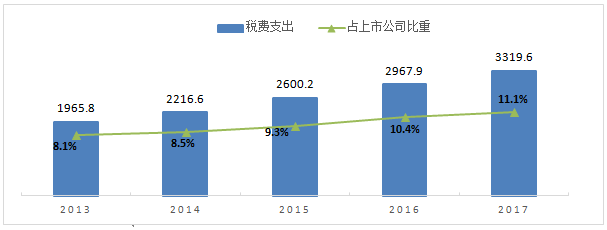

2017年,戰(zhàn)略性新興產(chǎn)業(yè)上市公司積極履行社會(huì)責(zé)任,成為推動(dòng)構(gòu)建和諧社會(huì)的重要力量。稅收貢獻(xiàn)方面,2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司共支付3319.6億元,同比增長11.9%,對于上市公司總體稅收貢獻(xiàn)度達(dá)11.1%,環(huán)比提升0.7個(gè)百分點(diǎn),貢獻(xiàn)度呈持續(xù)上升態(tài)勢(見圖12)。解決就業(yè)方面,2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司雇傭員工數(shù)量穩(wěn)步上升,期末員工數(shù)達(dá)586.1萬人,同比增長7.4%,高于上市公司總體3個(gè)百分點(diǎn)。支付薪酬方面,2017年戰(zhàn)略性新興產(chǎn)業(yè)上市公司給員工支付的薪酬繼續(xù)保持較快增長,全年共支付7052.4億元,人均支付12.0萬元,同比增長9.9%。

圖12 戰(zhàn)略性新興產(chǎn)業(yè)上市公司稅費(fèi)支出(億元)及占上市公司比重

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論